Prendre contact

Mads Drejer

Directeur commercial mondial

Envoyez-moi un e-mail

Consultatif

20 May, 2026

Une coalition de plus de 40 nations a déclaré être engagée dans la Mission militaire multinationale (MMM), dirigée par la France et le Royaume-Uni, pour rouvrir le détroit d'Ormuz une fois qu'un cessez-le-feu aura été conclu.

Les acteurs de ce projet international ont dévoilé leur intention de déployer un large éventail d'équipements aéronautiques et navals de pointe pour sécuriser cette voie maritime instable – un effort susceptible de relancer le commerce mondial, longtemps mis à mal par le blocus iranien.

Les pourparlers de paix restent dans l'impasse.

Le président américain Donald Trump a annoncé lundi 18 mai l'annulation d'une attaque prévue contre l'Iran, initialement prévue pour le mardi suivant. Il a justifié sa décision par la tenue de « négociations sérieuses » en vue d'un accord de paix acceptable pour les États-Unis et les pays du Moyen-Orient.

Il est également clair que l'Iran ne montre aucun signe de fléchissement malgré une économie exsangue et des troubles intérieurs croissants. La dernière proposition iranienne réaffirme son droit à l'enrichissement d'uranium et aux activités nucléaires pacifiques . Elle exige en outre la fin du conflit sur tous les fronts, y compris au Liban, la levée du blocus naval américain, la levée de toutes les sanctions unilatérales, le déblocage des fonds iraniens gelés et une indemnisation pour les dommages de guerre . Les États-Unis ont immédiatement rejeté ces demandes, le président Trump les qualifiant de « totalement inacceptables » et de « foutaises » . [1]

À l'heure actuelle, cela pourrait prendre des jours, des semaines ou des mois, et nul ne peut prédire où aboutiront les pourparlers de paix ni si un nouveau conflit armé en résultera.

Les principales économies mondiales en état de paralysie

Valdis Dombrovskis, commissaire européen à l'Économie et à la Productivité, a déclaré à CNBC que les prévisions de printemps, qui seront publiées cette semaine, verront les chiffres de la croissance économique revus à la baisse et ceux de l'inflation à la hausse. « Nous sommes confrontés à un choc stagflationniste », a-t-il affirmé lundi 18 mai, en marge de la réunion des ministres des Finances du G7 à Paris. [2] Les craintes de stagflation se sont accrues ces dernières semaines, face à l'absence de perspective d'un règlement durable du conflit au Moyen-Orient et à la fermeture du détroit d'Ormuz, voie de passage stratégique, qui maintient les prix du pétrole au-dessus de 100 dollars le baril.

Alors, qu'est-ce que la stagflation en réalité ? Il s'agit, en substance, d'une situation catastrophique caractérisée par la conjonction de trois facteurs : une forte inflation, une faible croissance économique et, enfin, un taux de chômage élevé.

La stagflation est considérée par les experts financiers comme le pire des scénarios. Pour mieux comprendre son ampleur, l'Europe a connu une grave période de stagflation dans les années 1970, déclenchée par l'embargo pétrolier arabe de 1973 et la révolution iranienne de 1979. Ces chocs énergétiques liés à l'offre ont quadruplé les prix du pétrole, plongeant les pays européens dans une inflation galopante, un chômage élevé et une croissance économique atone.

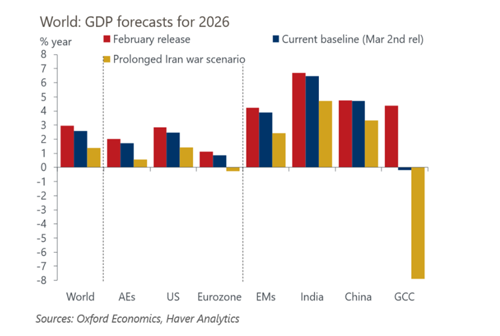

Un scénario de « guerre prolongée » publié par Oxford Economics décrit la gravité de la situation et prévoit une croissance négative potentielle pour les pays de la zone euro si la situation ne change pas.

Source : Oxford Economics

Pour les chaînes d'approvisionnement mondiales, la conclusion est sans appel : il ne s'agit pas seulement d'une perturbation maritime régionale. C'est une crise des coûts et de la croissance de plus grande ampleur qui aura des répercussions sur l'offre et la demande dans tous les modes de transport.

Les montagnes russes du prix du pétrole

Les prix du pétrole se sont stabilisés au-dessus de 100 dollars le baril, dans un contexte de signaux contradictoires du président américain Donald Trump quant à la reprise des frappes militaires contre l'Iran ou la poursuite des négociations de paix. Goldman Sachs prévoit que chaque mois de fermeture du détroit d'Ormuz ajoutera 10 dollars au prix du pétrole d'ici la fin de l'année, a déclaré Daan Struyven, responsable de la recherche pétrolière au sein de la banque d'investissement. [3]

Le marché pétrolier réagit promptement au moindre signe de progrès, ou d'absence de progrès, vers un accord de paix permettant la réouverture du détroit d'Ormuz. Au-delà de la volatilité quotidienne, le constat est clair et n'offre aucune perspective d'amélioration pour l'économie mondiale.

Source : Trading Economics

Le risque d'une pénurie de pétrole est-il réel ?

Alors qu'un grand nombre de compagnies aériennes ont annoncé l'annulation de vols passagers pour faire face aux conséquences les plus graves de la rupture des chaînes d'approvisionnement et de la flambée des prix du pétrole, les spéculations vont bon train quant à la possibilité d'une véritable pénurie de carburant à plus grande échelle.

Dans une interview accordée à The Loadstar, Richard Forson, PDG de Cargolux, a partagé son analyse de la situation actuelle en déclarant que « les conséquences du conflit iranien pourraient s'étendre bien au-delà de l'aviation » et a averti que les pénuries de carburant d'aviation seraient le cadet de nos soucis si la crise se prolongeait pendant plusieurs mois.

Il a ajouté : « À mon avis, si la situation au Moyen-Orient perdure, il y aura forcément une pénurie à un moment donné. Les gouvernements du monde entier disposent de stocks d'urgence, mais ceux-ci ne sont pas conçus pour pallier des pénuries mensuelles . »

Il a toutefois réaffirmé avec force que le carburant d'aviation était le cadet de nos soucis en déclarant : « La logistique est un élément essentiel de chaque produit que nous consommons. Or, le prix de l'énergie nécessaire à la logistique augmentant considérablement, il est évident que cela sera répercuté sur le consommateur. » [4]

On considère généralement qu'il n'y a pas de risque de pénurie de carburant grave à court et moyen terme. C'est plutôt la pression sur les coûts qui représente une menace, comme l'a démontré le cas de Spirit Airlines aux États-Unis, qui a été placée en liquidation début mai, écrasée par une dette croissante et un choc brutal des prix du carburant.

Les perturbations du fret maritime persistent

Le cessez-le-feu temporaire entre les États-Unis et l'Iran, annoncé début avril, n'a pas permis un retour à la normale pour le transport maritime commercial. Le transit des navires dans le détroit d'Ormuz demeure limité, les transporteurs et les assureurs continuent de considérer la zone comme à haut risque, et l'Iran a renforcé son contrôle sur le passage du détroit.

On observe des signes de ralentissement de la circulation, mais le volume total de transit reste inférieur de plus de 90 % à la normale. Concrètement, on peut qualifier politiquement le détroit d'Ormuz d'ouvert dans certains cas, mais il ne fonctionne pas comme un corridor commercial fiable.

Le risque maritime s'étend désormais au-delà du détroit lui-même. Parmi les incidents récents, on peut citer :

Un navire ancré près de Fujairah a été saisi et dérouté vers l'Iran.

Un cargo battant pavillon indien a coulé au large d'Oman après qu'une attaque a provoqué un incendie à bord.

L'Iran a arraisonné le pétrolier Ocean Koi dans le golfe d'Oman.

Ces incidents soulignent que la menace s'étend désormais à l'ensemble du golfe d'Oman et aux zones de mouillage des Émirats arabes unis, et non plus seulement au passage étroit du détroit d'Ormuz.

développement du taux océanique

L'évolution des taux de change est globalement mitigée sur les principaux axes commerciaux ; toutefois, une nette tendance à la hausse se dessine ces dernières semaines. Les taux SCFI entre l'Asie et l'Europe du Nord ont progressé de 21 % au cours des quatre dernières semaines, pour s'établir à 3,632 USD/40 ´, tandis que le taux correspondant pour la liaison Chine-Europe Méditerranée a augmenté de 30 %, atteignant 6,290 USD/40 ´.

Une tendance similaire se dessine clairement sur les liaisons Chine-États-Unis, les taux de fret des côtes Est et Ouest ayant augmenté respectivement de 18 % et 21 % sur la période.

Les taux de change entre la Chine et l'Amérique latine ont également fortement augmenté ces dernières semaines, enregistrant une hausse de 67 % au cours des 4 dernières semaines et dépassant la barre des 8 000 USD pour 40 dollars.

Cette situation est principalement due à l'impact de la hausse du prix du carburant de soute, tandis que l'offre de navires reste tendue. Les données d'Alphaliner indiquent un taux d'inactivité des porte-conteneurs de seulement 0,7 %, ce qui signifie que la flotte mondiale est pratiquement pleinement déployée. Si la demande semble stable sur certains axes, l'offre de navires disponibles est toujours absorbée par les déviations, les retards et les navires mis à l'abri en raison du conflit.

Le fret aérien est touché par la hausse des prix du carburant.

Le marché du fret aérien au Moyen-Orient s'est redressé après le choc initial, mais n'a pas encore retrouvé son niveau d'avant-guerre. La capacité se rétablit progressivement, notamment grâce aux compagnies du Golfe, mais elle reste bien inférieure à celle d'avant-guerre. Certaines compagnies évitent toujours les principales escales au Moyen-Orient, tandis que l'approvisionnement en carburant et le prix du kérosène continuent de peser sur le marché.

Les importations européennes de kérosène en provenance du Moyen-Orient ont chuté de 330 000 barils par jour en mars à seulement 60 000 barils par jour en avril. L’AIE (Agence internationale de l’énergie) a indiqué que l’Europe devait compenser au moins 80 % à 90 % des volumes perdus en provenance du Moyen-Orient pour éviter des pénuries estivales, mais les importations d’avril n’ont atteint que 70 % des niveaux de mars. [5]

Évolution des tarifs du fret aérien

Le marché du fret aérien a commencé à se stabiliser depuis le cessez-le-feu du début avril, mais la reprise reste inégale. Les dernières données hebdomadaires de WorldACD montrent que le tonnage mondial de fret aérien a rebondi de 5 % en avril par rapport à l'année précédente, tandis que les tarifs moyens mondiaux ont atteint 3,17 USD par kg, soit une hausse de 28 % sur un an.

La région Moyen-Orient et Asie du Sud se redresse également, mais après une période de fortes perturbations. Au cours de la 18e semaine, les volumes de fret aérien au départ du Moyen-Orient et de l'Asie du Sud ont progressé de 2 % par rapport à la semaine précédente et de 4 % sur un an. Sur l'ensemble du mois d'avril, le poids facturable en provenance de la région a augmenté de 7 % sur un an, tandis que les volumes à l'arrivée en provenance du Golfe se sont nettement améliorés, passant d'une baisse de 40 % en mars à une baisse de 7 % en avril.

Cependant, la capacité demeure un point crucial à surveiller. WorldACD a indiqué qu'à la 17e semaine, la capacité de la zone MESA était encore inférieure de 26 % à son niveau d'avant-guerre, tandis que celle de la zone Golfe restait inférieure de 46 %. Cela signifie que le fret aérien est disponible, mais que le marché demeure vulnérable aux pénuries soudaines de capacité, aux fluctuations du prix du carburant et aux perturbations des itinéraires.

Comme d'habitude, nous vous encourageons à dialoguer étroitement avec votre interlocuteur SGL désigné, tant en matière de planification que pour obtenir les dernières informations sur les surcharges carburant et les risques de guerre.

Nous avons ajouté ci-dessous quelques solutions et itinéraires alternatifs, vous permettant d'avoir une vue d'ensemble complète des alternatives disponibles.