咨询

货运市场展望:诺查丹玛斯时期成交量小幅反弹

29 Jun, 2023

无论与供应方还是客户方的专家进行对话,大家的共识似乎都是 2023 年剩余时间将继续“观望” ,因此,在费率方面不会出现大波动,运力不足也不会构成挑战。

是的,在第一季度亚洲电力贸易几乎崩溃之后,需求正在缓慢但稳步地回升。但是,总体而言,我们还没有达到供不应求的程度。

同样,“库存过剩”综合症正在消退,近几个月欧洲和美国的库存水平显着下降。再加上消费者适应新的现实,引发了尤其是运营商和航空公司迫切期待的销量反弹。

2023 年将提供急需的缓解措施,包括正常化的费率水平、可靠性的提高以及整体上更加稳定的市场,现在也是思考未来的时候了。

近年来的所有供应链痛点是否都在一夜之间神奇地得到了解决?

根据我们的评估,答案是否定的。我们发现,由于 2023 年运输量的大幅下降,这些供应链痛点(如拥堵和缺乏劳动力)所承受的压力已大大降低。然而,在某些时候,数量会反弹到疫情前的水平,这可能会引发 2.0 版供应链危机,尽管比疫情期间的危机要温和一些。

换句话说,目前的供需状况在本质上是人为的。是的,一段时间以来,我们一直处于类似衰退的环境中。不过,西方经济体的国内生产总值(GDP)增长率的下降幅度甚至远远没有达到所看到的数量下降幅度,因此,2023 年上半年应被视为修正阶段。

Financial Crystal Ball为我们准备了什么?

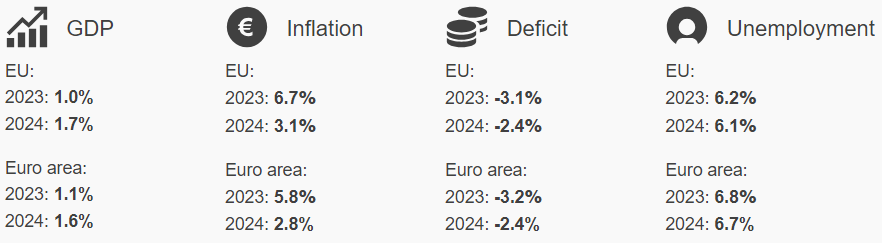

尽管 2022 年下半年和 2023 年上半年见证了历史上最高的通胀率、能源价格飙升,以及乌克兰战争悲剧导致的普遍生活成本危机,但主要经济体在很大程度上经受住了这场风暴。

例如,欧盟经济在冬季的表现好于预期。许多人预计第一季度会出现衰退,经济会继续萎缩,但我们看到的却是 1%的国内生产总值温和增长。尽管货币机构使用了所有可用的工具来控制通货膨胀,但这一增长还是取得了成功,因为通货膨胀水平继续快速下降。

正如我们近年来所看到的那样,总体经济发展与地缘政治事件密切相关,而地缘政治事件在我们今天所生活的世界中无时无刻不在发生。那么,尽管基本经济指标相对健康,为什么消费者和企业在支出和投资方面仍然受到一定限制呢?答案就是地缘政治的不确定性和波动性。

打开一家新闻机构,你很难不面对来自地缘政治世界的某种突发新闻。

乌克兰战争持续不断,看不到任何和平的曙光;美国和中国这两个超级大国之间的紧张局势急剧加剧,涉及台湾问题;而就在写下这些文字的同时,俄罗斯国内也发生了政治动荡。

消费者的判断是明确的。他们正在采取 "观望 "的态度,这将导致在可预见的未来,国内生产总值(GDP)将保持温和增长。

地缘政治会影响全球采购模式吗?

在中美超级大国的对决中,远洋承运商和航空公司与我们一样,对经济前景的发展充满了不确定性。这就留下了一个问题: 当前和过去几年发生的事件是否会对我们所熟知的全球贸易产生根本性的影响?

在当前乌克兰战争的背景下,中国政府似乎正在塑造一个公正的形象,因为中国需要与俄罗斯和反俄国家保持良好的贸易关系。另一方面,美国则采取了更加两极分化的做法,强调“友商外包”或“近邻外包”的概念,以实现采购基地的多样化,确保可靠的供应。

美国财政部长 Janet Yellen去年表示,新的理论是,我们要使采购基地多样化,而不是高度依赖那些地缘政治局势紧张、无法保证持续可靠供应的国家。

友好合作本质上意味着我们拥有一批严格遵守一系列规范和价值观的国家......我们需要加深与这些伙伴的联系,共同努力确保我们能够供应所需的关键材料,”她补充道。

那么,这是否会实现呢?

如果我们在多种形式的普遍去全球化(友城化、近城化或再城化)的背景下考虑这一点,那么就没有任何数据可以支持任何程度的根本性转变。不过,有明显的迹象表明,离岸外包战略更加多样化,其中最著名的就是 "中国+1 "运动。

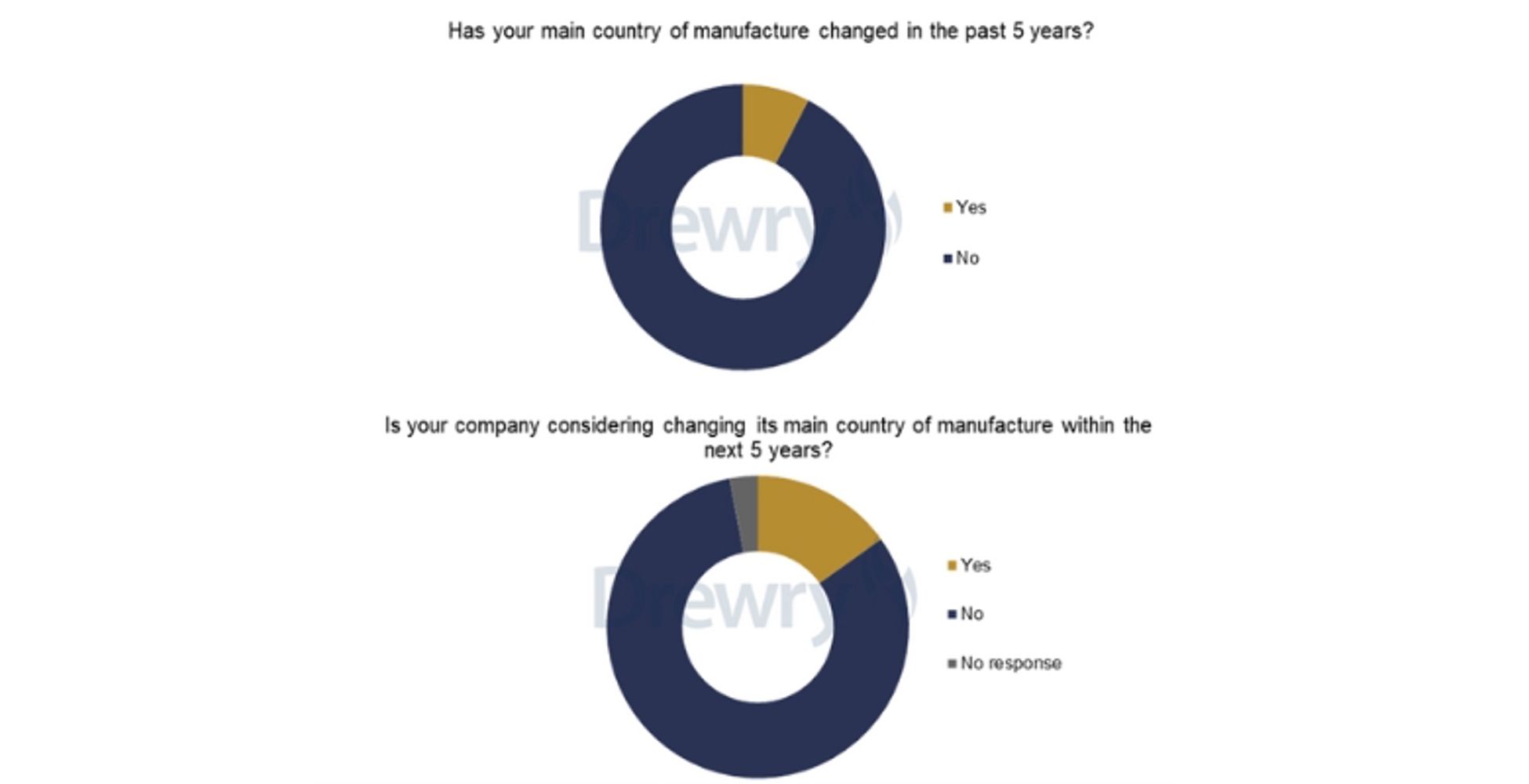

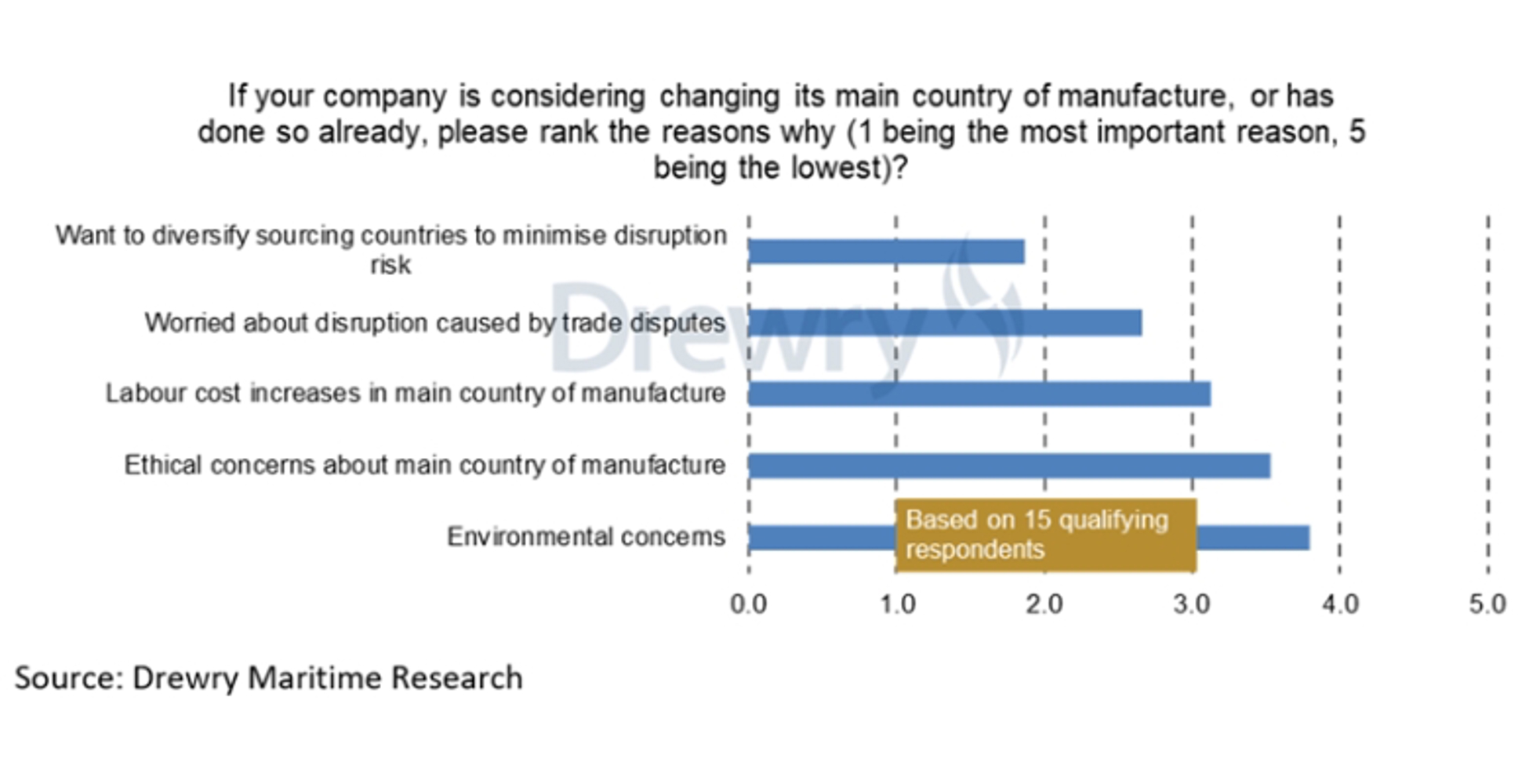

Drewry 对其托运人客户进行了一项研究,以了解当前地缘政治的不稳定性如何影响他们的采购决策。

虽然这项研究绝不具有代表性,但研究结果确实表明,制造业普遍外迁的说法被夸大了。在 66 位受访者中,只有 15 位(占 23%)表示其公司在过去五年中改变了主要生产国。其他排名靠前的挑战包括贸易争端、劳动力成本上升、道德问题和环境因素。

< />有了这些宏观和地缘政治信息,是时候深入了解海运和空运世界了。

请注意,所有信息均为我们所知,可能会有变动。

祝您阅读愉快!

谨代表

Scan Global Logistics

![]()

全球首席运营官兼首席商务官

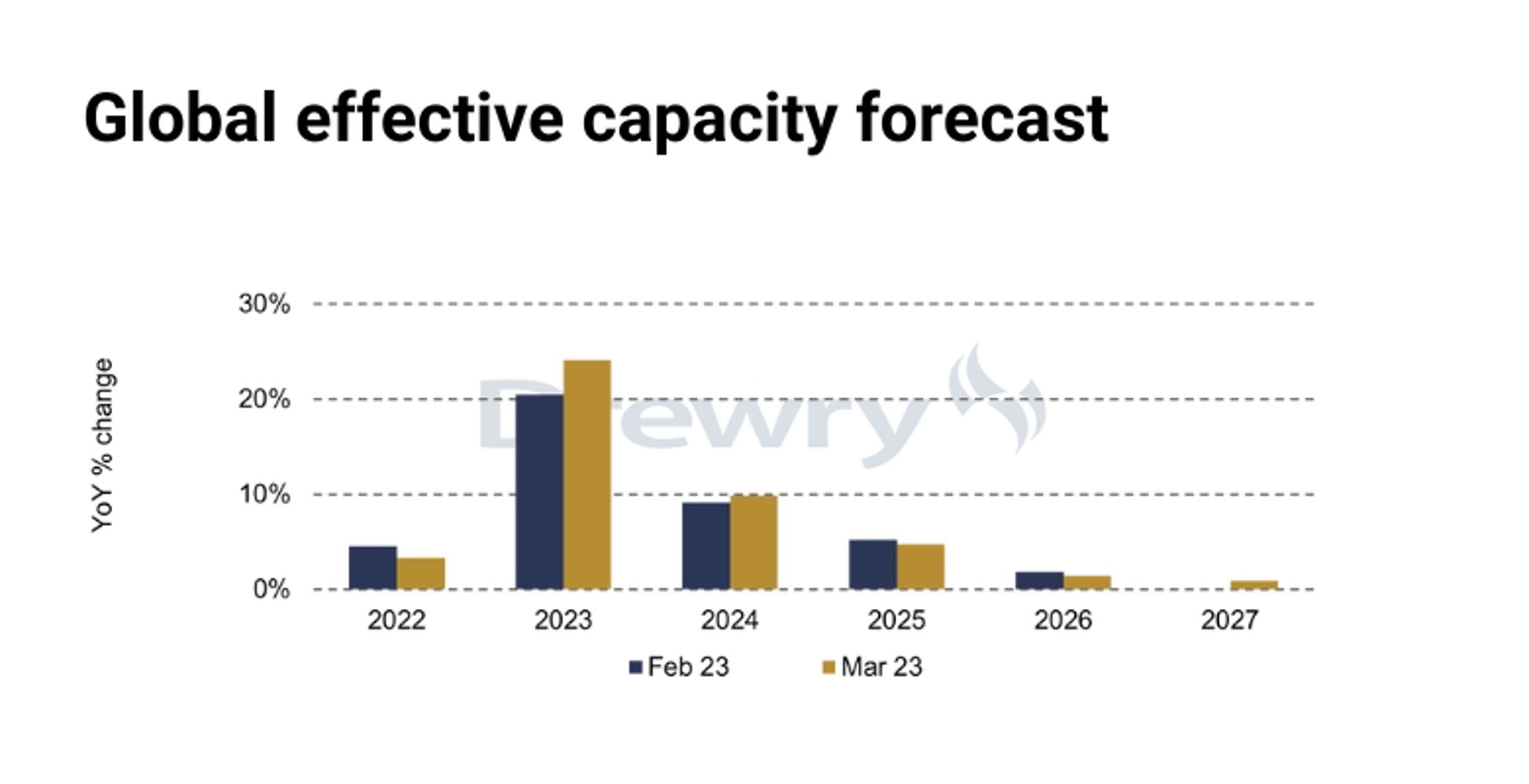

众所周知,今年对于集装箱运输公司来说将是困难的一年。尽管运营商高管一直宣称需求增长将在今年下半年重振,但这似乎不太可能抵消运力激增的影响。人众所周知,2023 年(和 2024 年)到期的大量新造集装箱船将迫使市场出现调整,而过去几年支撑极端利润的异常港口拥堵和设备短缺因素却没有出现。

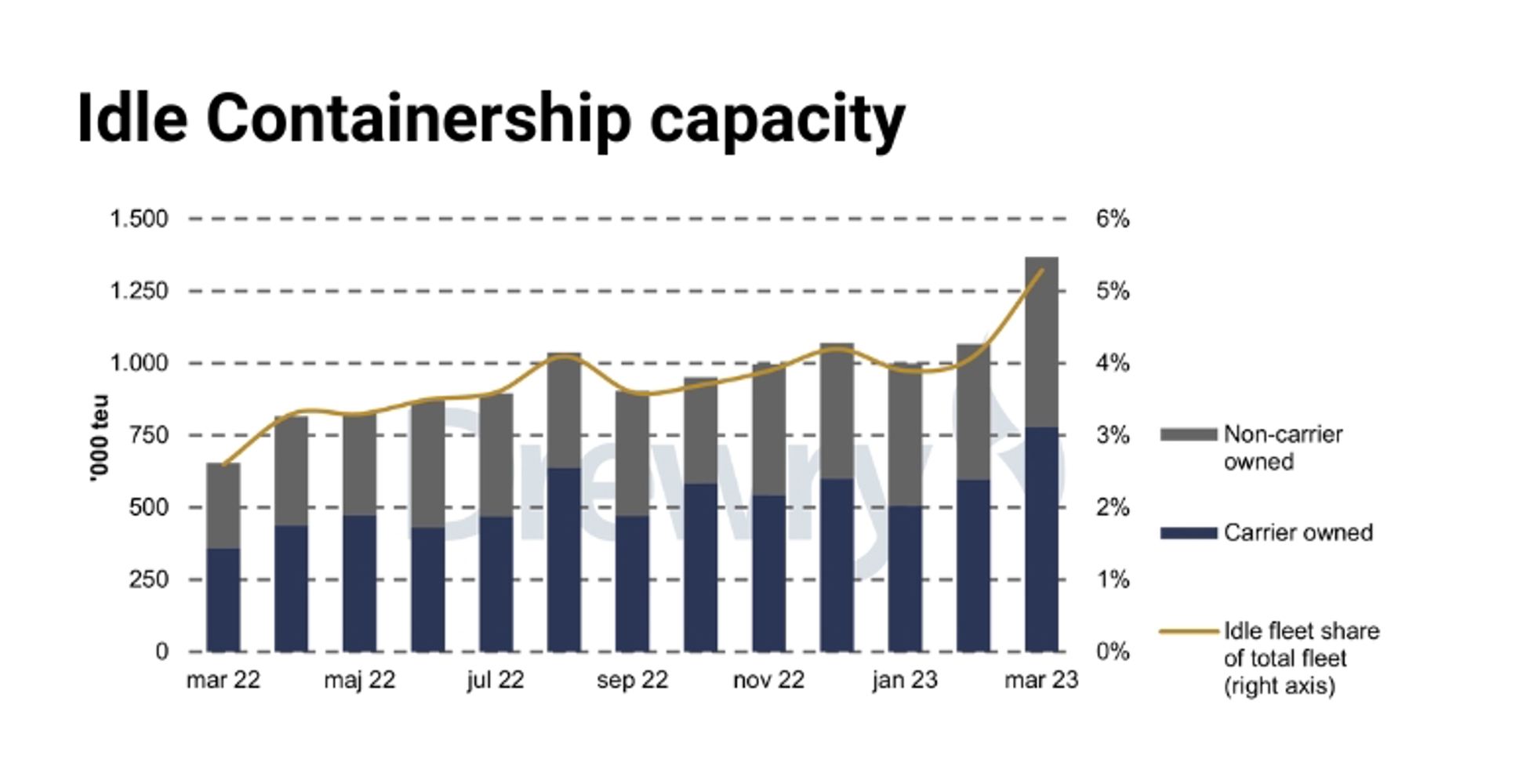

如果市场继续走软,承运商已开始裁减更多船舶,这是承运商准备采取更有力措施的早期迹象。Drewry 的研究显示,闲置船队在 3 月初增加了略多于 30 万标准箱,总运力达到 137 万标准箱。Drewry 预计,在未来几个月里,随着承运商姗姗来迟地采取除空载航次以外的更深层次措施来解决运力过剩问题,这一比例将继续上升。

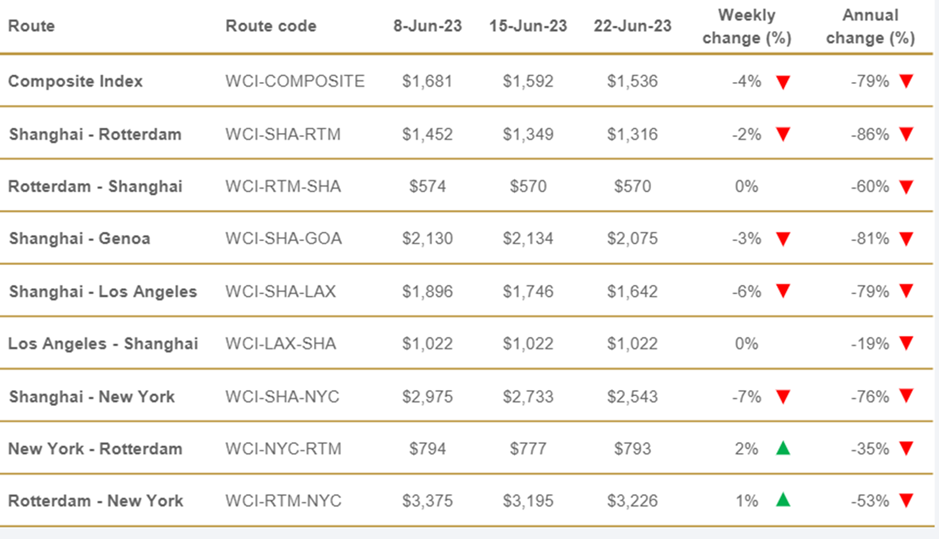

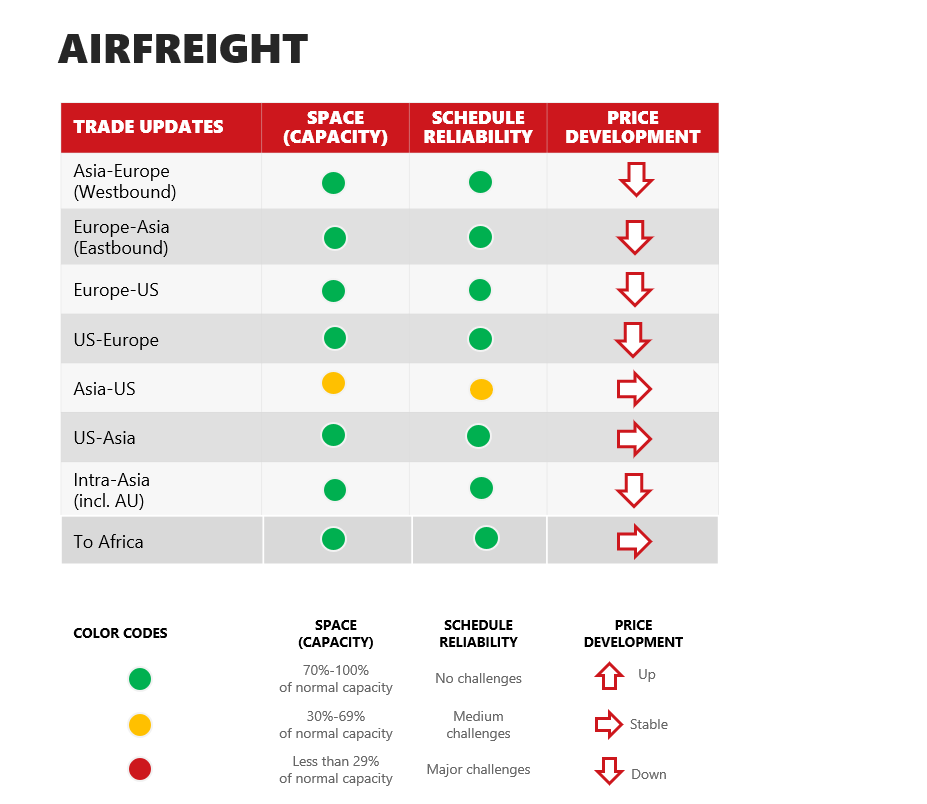

尽管承运商试图控制费率水平,但供需缺口太大,根本无法控制,费率总体上继续沿着下降轨迹运行。值得注意的是,尽管趋势明显,但周与周之间的发展本质上是次要的。

在最近几周的上海运价指数(即期运价)中,绿色上升箭头的缺失十分明显。

随着东西贸易传统旺季的临近,预计这一趋势将得到遏制。预计承运商将不会大幅提高运价,因此,我们认为运价发展总体将保持稳定。

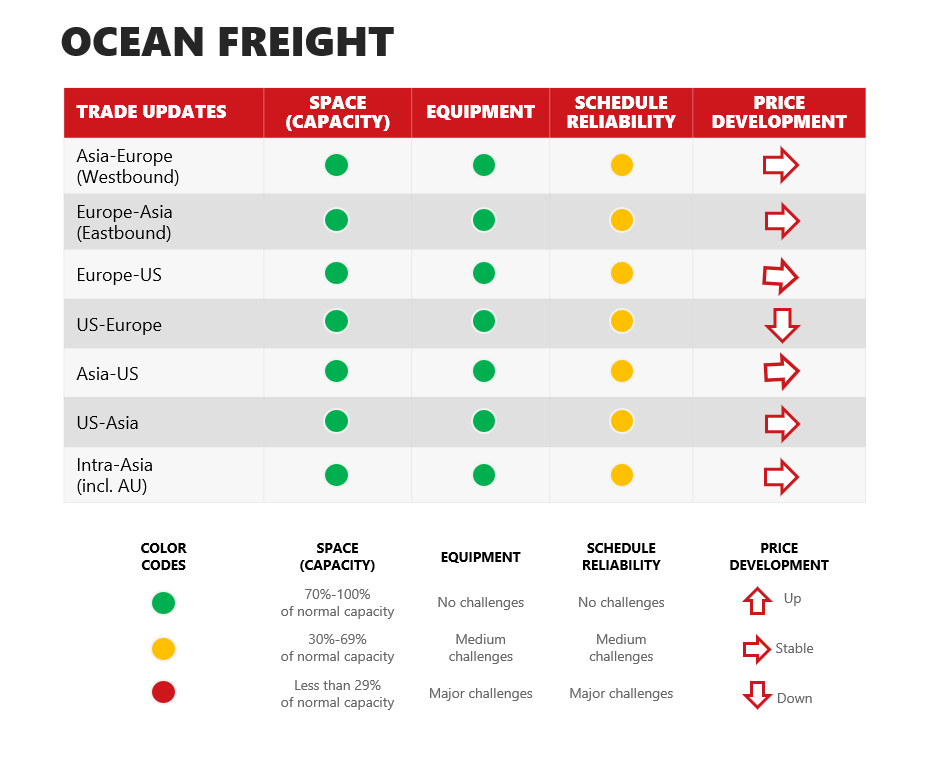

根据承运商的评估,即使是积极的空载计划也不足以推高运价水平,因此目前的空载计划本质上是防御性的,不会对运价波动构成重大威胁。如下图所示,计划中的空载仅占各航线总运力的 3% 至 5%。

美国西海岸罢工得以避免

另一个消息是,在经过一整年的谈判之后,PMA 和 ILWU 就一份涵盖 29 个西海岸港口的新劳资协议达成了临时协议,美国的托运人可以松一口气了。在双方正式签署协议之前,一些潜在的干扰仍可能发生。

巴拿马运河限制因降雨缓解而推迟

另一个备受关注的话题是巴拿马运河目前面临的挑战。由于缺乏降雨,为运河供水的两个人工湖的水位下降,促使当局减少了连接大西洋和太平洋的运河的航运量。

最新消息称,巴拿马运河将推迟原定影响穿越这条关键水道的最大船只的深度限制。此举是在最近急需的降雨为受限的海上通道提供了一些缓解之后采取的。一系列措施原定于 6 月 25 日和 7 月 9 日生效,要求船舶漂浮在更高的深度,这些措施要求船只在更深的水域航行,这意味着船只需要减少载货量或减轻重量,从而影响世界上最繁忙的商业航道之一的贸易。

当局没有明确说明推迟的持续时间,但提到将继续监测水位,并“及及时宣布未来的草案调整”。自今年年初以来,由于厄尔尼诺天气现象造成的干旱给运河供水带来了压力,运河已实施了一系列水深限制措施。

图片来源: https://edition.cnn.com/2023/06/13/americas/panama-canal-water-levels-climate-intl-latam/index.html

德国也出现了类似的问题,莱茵河的水位在长期干旱后下降到创纪录的水平。与巴拿马的情况类似,莱茵河的水位也使船只无法满载航行。这一挑战对杜伊斯堡和科隆以南的大部分河段,包括考布咽喉要道造成了干扰。未来几周的降雨预报确实给人们带来了一些希望,但预计仍将继续造成混乱。

展望

考虑到近年来所经历的挑战,目前的前景显示可靠性有所提高(目前为 70%),干扰程度较低。

虽然类似刚才所述的孤立事件仍会造成影响,但各行业托运人的总体前景是乐观的,而承运商则对未来几年的盈利情况挠头不已。

据The Loadstar 6月23日发布文章称,最近一周的航空货运市场迎来了难得的晴朗天气,空运货物运力明显趋紧。

引用该文章:“ 引用 TAC 指数指出,波罗的海航空货运指数上周总体上涨了1%,结束了'长期的连续周度下跌'。与此同时,WorldACD报告称,6月前两周全球货运量仅下降了4%,同比差距明显小于前几个月。

越来越多的分析师认为,一些大型零售公司在削减库存量方面做得太过分了,这反过来又会迫使人们在最后一刻增加对空运的抢购。

相反,一些分析师则认为这只是雷达上的一个小信号,预计空运市场将继续保持低迷。支持这一观点的一个因素是,海运方面的稳定性和可预测性增强,使海运计划变得更加容易,从而减少了对紧急空运的需求。

运力持续上升

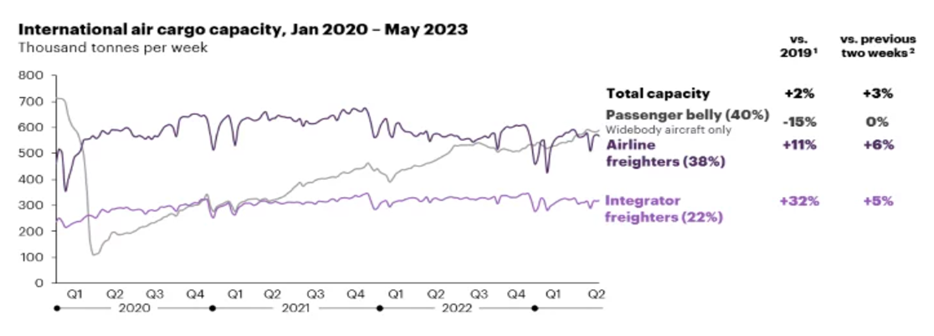

不出所料,在纯货机运力和客机腹舱运力增加的推动下,可用总运力继续增加。

如图所示,总运力较疫情前(2019年)增长2%,标志着供应方面的全面复苏。客运腹舱运力仍然是最大的贡献者,而货运运力近年来的复苏仍然明显,与2019年相比增长了11%。

通常情况下,航空公司(包括货运运营商)很难控制运力水平,海运方面也是如此。一些航空公司取消了货运航班的单次轮换,但预计这不会产生实质性影响。

展望

我们仍然认为,在可预见的未来,运力将供不应求。暑假过后,由于客运航班数量减少,运力供应将略有下降,但如前所述,不会对整体供需状况产生影响。

只有宏观和地缘政治形势向好的方向发展,需求才有可能增加。通胀水平的下降会产生某种形式的积极影响,而且,如前所述,一些分析师预测,过度削减库存的做法已经过头,因此可能会促使空运需求激增。

换句话说,僵局仍在继续。

从可靠性的角度来看,近几周和近几个月的服务中断情况已经降到了最低水平,我们预计这种发展态势将在短期和中期内持续下去。

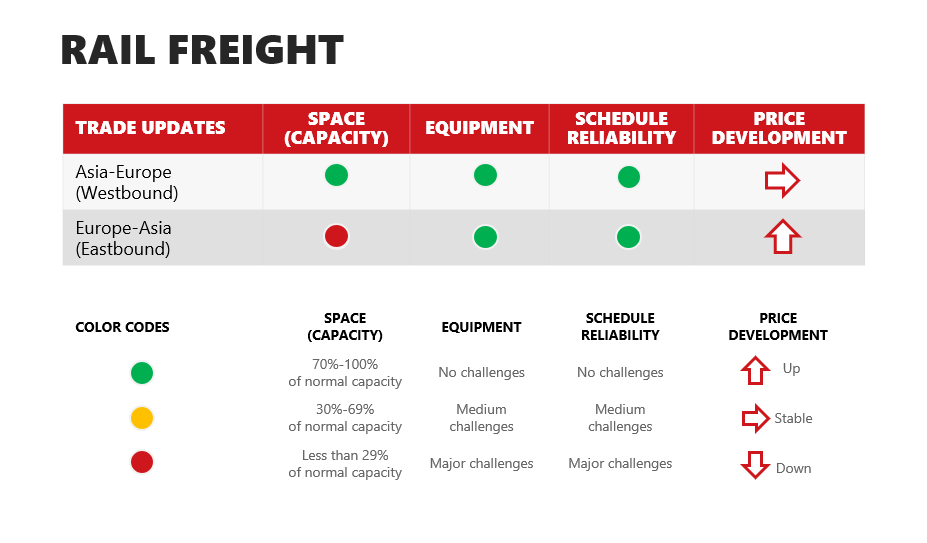

西行

自 7 月 1 日起,西安铁路站台将开通第二趟 "全程列车"(FST),又称 "特快列车",每周六发车,从车站到车站的运行时间仅为 14 天。最初,每周将有两班 FST 列车从中国发往德国。

当然,传统的铁路班列也仍然可以发车,总体可靠性被认为是稳定的。

铁路货运市场通常与海运市场密切相关,因此,2023 年迄今为止,铁路货运量明显放缓。

东行

在东行贸易中,铁路承运商同样注重缩短交货时间,目前推出的首条 "全程列车"(FST)的站到站运输时间也是 14 天。该服务最初将从杜伊斯堡开往西安。首次发车时间为 6 月 27 日。

中国中央政府已决定暂停对西安东行铁路服务的补贴,因此汉堡至西安的所有列车均已取消。

这立即影响了从德国到中国(即到武汉、重庆、郑州、义乌等地)的可用运力,预计在可预见的未来,这种运力紧张的情况还将持续。

想要 PDF 格式的完整咨询文档吗? 点击此处下载

关注我们