联系我们

Mads Drejer

全球首席商务官

发送邮件咨询

20 May, 2026

由 40 多个国家组成的联盟表示,他们致力于由法国和英国领导的“多国军事任务”(MMA),一旦达成停火协议,将重新开放霍尔木兹海峡。

参与该国际项目的各方已披露计划,将部署各种高端航空和海军装备来保障这条动荡水道的安全——这一努力有望重振长期因伊朗封锁而陷入困境的全球贸易。

和平谈判持续陷入僵局

美国总统特朗普于 5 月 18 日(周一)宣布,他将取消原定于下周二对伊朗发动的袭击。这位美国总统表示,做出这一决定是因为正在进行旨在达成和平协议的“严肃谈判”,该协议将得到美国和中东各国的认可。

同样明显的是,尽管经济瘫痪且国内动荡加剧,伊朗仍未显露任何让步迹象。伊朗的最新提议包含“该国坚持其铀浓缩及和平核活动的权利”。此外,其要求还包括结束包括黎巴嫩在内的所有战线上的冲突、解除美国海军封锁、取消“所有单方面制裁、解冻伊朗资金以及支付战争赔偿”。这些要求导致美国立即予以拒绝,特朗普总统称其“完全不可接受”,是“一堆垃圾”。[1]

就在此刻,和平谈判究竟会走向何方,抑或将导致新一轮武装冲突,可能需要数日、数周甚至数月才能明朗,目前尚无人能预料。

全球主要经济体陷入瘫痪

欧盟经济与生产力专员 Valdis Dombrovskis 向 CNBC 透露,将于本周晚些时候发布的春季预测报告中,经济增长数据将下调,通胀数据则将上调。5 月 18 日周一,他在巴黎举行的七国集团(G7)财长会议间隙表示:“我们正面临滞胀冲击。” [2] 随着中东战争迟迟未能达成持久解决方案,以及至关重要的霍尔木兹海峡被封锁,油价持续维持在每桶 100 美元以上,近几周对滞胀的担忧日益加剧。

那么,滞胀究竟是什么?本质上,它是一场由高通胀、经济增长放缓以及高失业率这三个因素同时出现所构成的“完美风暴”。

在金融专家眼中,滞胀被视为“最糟糕的局面”。进一步来看,欧洲上一次经历严重的滞胀时期是在 20 世纪 70 年代,起因是 1973 年的阿拉伯石油禁运和 1979 年的伊朗革命。这些来自供应端的能源冲击使油价飙升至原来的四倍,导致欧洲各国面临通胀率飙升、失业率高企以及经济增长停滞的困境。

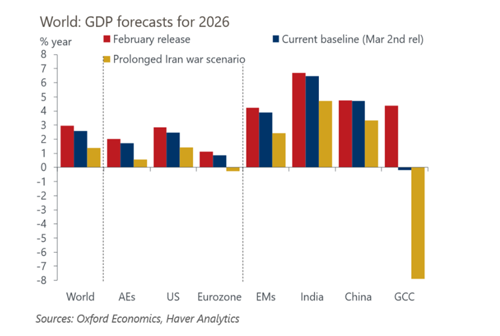

牛津经济研究院发布的“长期战争”情景报告勾勒了严峻形势,预测若局势未见好转,欧元区国家可能面临负增长。

来源:牛津经济研究院

对于全球供应链而言,结论不言而喻:这不仅是区域性的海运中断,更是一场将波及所有运输方式供需关系的广泛成本与增长风暴。

油价过山车行情

在特朗普总统关于是否重启对伊朗军事打击或继续和平谈判发出矛盾信号之际,油价已稳居每桶 100 美元以上。高盛石油研究主管 Daan Struyven 表示,该投行预测,霍尔木兹海峡每关闭一个月,到年底油价将增加 10 美元。[3]

石油市场对任何有关重开霍尔木兹海峡的和平协议进展(或缺乏进展)的迹象都反应迅速。撇开日常波动不谈,大局已定,且未见任何全球经济缓解的迹象。

潜在的石油短缺威胁究竟有多真实?

随着众多航空公司宣布取消客运航班以应对原油供应和成本冲击带来的最严峻局面,关于我们是否会在某个时刻面临更大范围的实际燃油短缺的猜测正在迅速增加。

在接受《The Loadstar》采访时,卢森堡货运航空首席执行官 Richard Forson 就当前局势发表了见解,他表示:“伊朗冲突的后果可能远不止于航空业,并警告称,如果危机持续数月,航空燃油短缺将是我们最不需担心的。”

他补充道:“在我看来,如果中东局势持续,我认为迟早会出现短缺。虽然世界各地的政府确实备有应急储备,但这些储备并非为了应对持续数月的短缺。”

不过,他重申了“航空燃油是我们最不需担心的”这一观点,并表示:“物流成本已内嵌在我们消费的每一件商品中。随着物流所需能源价格的显著上涨,这显然会转嫁给消费者。”[4]

普遍认为,短期和中期内我们不会面临严重的燃油短缺风险。真正的威胁更多来自成本压力,美国精神航空便是明证——该公司因债务累积和巨大的燃油价格冲击而于 5 月初进入清算程序。

海运中断仍在持续

4 月初宣布的美国与伊朗临时停火并未转化为商业航运的正常运营环境。通过霍尔木兹海峡的船舶通行仍受限制,航运公司和保险公司继续将该区域视为高风险区域,而伊朗已开始加强对海峡通行的管控。

虽然有少量船舶通行的迹象,但总体通行量仍比正常水平低90%以上。实际上,从政治角度看,霍尔木兹海峡可能被描述为在特定情况下开放,但它并未作为一条可预测的商业通道发挥作用。

海上风险也已蔓延到海峡以外。近期事件包括:

一艘停泊在富查伊拉附近的船舶被扣押并被强行改道驶向伊朗。

一艘悬挂印度国旗的货船在阿曼近海遭遇袭击引发船上火灾后沉没。

伊朗在阿曼湾扣押了油轮“Ocean Koi”号。

这些事件凸显出,当前的威胁态势已延伸至更广阔的阿曼湾及阿联酋锚地区域,而不仅仅局限于狭窄的霍尔木兹海峡航道。

海运费率走势

主要航线的费率走势总体呈涨跌互现态势,但近几周呈现明显的上升趋势。过去 4 周内,亚洲至北欧的 SCFI 费率上涨了 21%,稳定在 3,632 美元 / 40英尺;中国至欧洲地中海航线的涨幅为 30%,相当于 6,290 美元 / 40 英尺。

中国至美国航线呈现类似走势,同期东海岸和西海岸运费率分别上涨 18% 和 21%。

中国至拉丁美洲的运费率在最近几周也大幅上涨,过去 4 周涨幅达 67%,突破了 8,000 美元 / 40 英尺大关。

这一走势主要源于船用燃油成本上涨的全面影响,同时船舶供应依然紧张。Alphaliner 数据显示,闲置集装箱船运力仅为 0.7%,这意味着全球船队实际上已处于满负荷运营状态。尽管部分航线的需求看似稳定,但可用的船舶运力仍因冲突导致的航线改道、延误及船舶避风而持续被消耗。

航空货运受燃油价格冲击

中东航空货运市场虽已从最初的冲击中恢复,但尚未回归常态。运力正分阶段恢复,尤其是海湾地区航空公司,但其运力仍远低于战前水平。部分航空公司仍在避开中东主要停靠点,而燃油供应和航空燃油价格正主导着市场。

欧洲从中东进口的航空燃油量从 3 月份的每日 33 万桶骤降至 4 月份的每日仅 6 万桶。国际能源署(IEA)表示,为避免夏季供应短缺,欧洲需至少替代 80% 至 90% 的中东缺口,但 4 月份的进口量仅达到 3 月份水平的 70%。[5]

空运运价走势

自 4 月初停火以来,空运市场已开始趋于稳定,但复苏态势仍不均衡。WorldACD 最新周度数据显示,4 月全球空运货运量同比增长 5%,而全球平均运价升至每公斤 3.17 美元,同比增长 28%。

中东和南亚地区也在复苏,但起点是受到严重干扰的基数。第 18 周,中东和南亚地区出港空运量环比增长 2%,同比增长 4%。就整个 4 月而言,该地区的计费重量同比增长 7%,而海湾地区的入境货运量显著改善,从3月的下降 40% 收窄至 4 月的下降 7%。

然而,运力仍是关键关注点。WorldACD 报告显示,截至第 17 周,中东及南亚地区的运力仍比战前水平低 26%,而海湾地区的运力则比战前水平低 46%。这意味着虽然有空运运力可用,但市场仍面临运力突然短缺、燃油价格波动以及航线中断的风险。

一如既往,我们建议您与指定的SGL联系人保持密切沟通,既就运输计划进行商讨,也及时了解燃油附加费及战争风险附加费的最新信息。

我们已在下方列出若干替代方案和航线,以便您全面掌握可选方案。