谨代表 Scan Global Logistics

全球首席运营官兼首席商务官

新闻

08 Jan, 2024

周末期间,还发生了一些孤立的事件,其中包括美国驱逐舰拉布恩号出于自卫击落一架无人机,因为这架无人机靠近商船。此外,英国海上贸易行动(UKMTO)报告称,有六艘小船在一海里范围内接近一艘商船,尽管没有明显的攻击迹象。

繁荣卫士行动未按如期开展

人们对繁荣卫士行动的担忧与日俱增。繁荣卫士行动是由美国领导的军事行动,旨在确保恢复红海的秩序,使船只和船员能够安全通过该地区。虽然五角大楼宣布已有 20 多个国家加入,但具体的承诺和进展本质上仍然不大。

尽管美国仍对此次行动充满信心,但只有少数国家确认积极参与行动,其中包括英国、澳大利亚、丹麦、挪威、巴林、加拿大、希腊和荷兰。

来源:The Cradle

值得注意的是,西班牙、意大利和法国等国尚未确认参加行动,但它们已在该地区部署军舰,以服务于本国商船,并与美国军舰保持距离。另外,巴林是唯一一个参与恢复红海和平与秩序的海湾国家。尽管埃及和沙特阿拉伯严重依赖该地区的贸易,但由于苏伊士运河归埃及所有,埃及从表面上看,恢复“正常”状态符合埃及的根本利益。

一些人将目前的局势与几年前索马里海域附近的海盗袭击相提并论。然而,两者之间存在重大差异。在索马里的行动得到了联合国明确授权的支持,联合国安理会所有常任理事国都支持该行动。而目前的行动并非如此,它完全由独立于联合国之外的美国领导。

这与以色列加沙行动所引发的袭击性质有关。美国一直大力支持以色列,而许多其他国家则在冲突中保持了更加中立的立场。因此,这些国家担心参与美国领导的行动会被视为站在以色列一边。许多中东和非洲国家以及一些欧洲国家就是这种情况。

现在判断繁荣卫士行动是否成功还为时过早。正如所强调的,行动阻止了袭击事件的发生,但这是否足以让主要的集装箱承运商恢复苏伊士运河的通行,在撰写本文还不得而知,也没有具体的迹象表明会发生这种情况。

就在几小时前,有消息称,一些承运商已经与胡塞武装进行了直接的双边谈判,以达成一项保证红海安全通行的协议。胡塞武装的要求是,航运公司必须接受并保证不承运任何以色列货物,也不在以色列港口停靠。

这一消息发布前几个小时,中远宣布将不再通过红海向以色列派遣船只,这引发了人们对中远是达成此协议的承运人之一的猜测。

据 Shippingwatch.com 报道,中东地区深入了解这一过程的消息人士称,其他承运商也进行了同样的对话,但并未透露具体名称。 Shippingwatch 已联系马士基、达飞和中远求证,但目前三家均未回应。 [1]

由于这一消息是在最近几小时内传出的,因此很难评估其严重性,以及欧洲的航运公司是否准备迈出这一步,间接地在冲突中采取政治立场。

供需全面展开

尽管当前局势不容乐观,但人们的大部分注意力都集中在对全球贸易的运营和财务影响上。最近几周,海运费率一直在飙升,这不禁让人联想到 新冠疫情期间的情况,当时的费率水平暴涨,集装箱承运商获得了历史性的利润,而托运人方则倍感沮丧。

那么,是什么推动了这一次的趋势呢?

答案很简单——供求关系瞬间发生了根本性变化,可用运力迅速减少。

2023 年期间,由于运力过剩,费率水平下降到接近承运人亏损的水平,因此有利于托运人,从成本角度提供了急需的缓解。

争论的焦点往往集中在行业是否能从这些费率水平的巨大变化中吸取教训,找到承运人和托运人都能看清什么是双赢或至少避免双输局面的法宝。

这个话题已经变得情绪化,托运人指责承运人在悲惨的情况下牟取暴利,而承运人则反驳说,十年来托运人一直不愿意支付可持续的费率水平。

最近的事态发展,以及疫情期间最近几年的发展,提供了一个简单明了的答案:供求关系决定一切,这是一把双刃剑,有好有坏。

毋庸置疑,业内大多数人都希望费率发展不要太不稳定,因为这显然会从可持续发展倡议和整体供应链优化等更重要的议题上转移焦点。归根结底,最终买单的只有一个——最终消费者。

集装箱承运商需要计划并承诺进行数十亿美元的投资,而经济水晶球的预测却极不确定,这导致供需之间几乎始终存在不确定性。从去年的发展中最明显的教训是,认为任何事情都可以预测,唯一不变的就是变化,这是不可能的,实际上也是一种幻想。

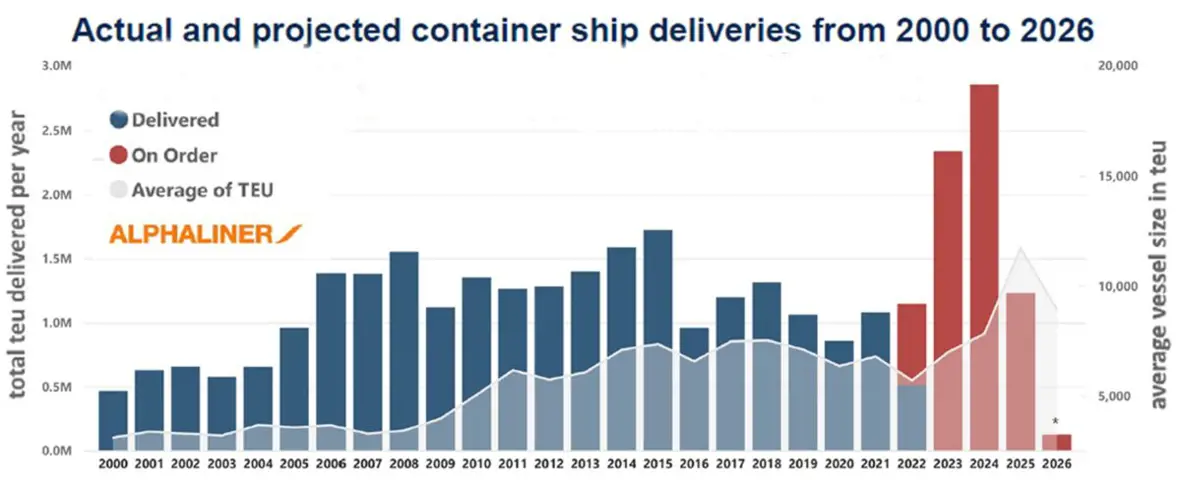

从 Alphaliner 提供的以下概述中可以看出,多年来,新船交付一直很不规律,集装箱承运商通常在行业经济上升周期进行投资。

资料来源:The Zey Marine

在 "过去",一种名为国内生产总值乘数的简单理论指导着对海运能力的预期需求。多年来,乘数平均在 1 到 3 左右,例如,GDP 增长 3%,海运量就会增长 9%。

现在的情况已不再是这样,课本需要重写,但目前重写的方式还不能令业内任何一方满意。甚至有人偶尔会说,在由远东货运会议(FEFC)领导的会议召开时,该行业还比较健康,因为该会议实质上是一个承运人合作组织,在法律框架下讨论附加费和费率问题。

这些会议于 2008 年 10 月结束,实际上是基于欧盟对航运会议的竞争者豁免规定的修改。

供需 1-0-1

通过搜索引擎,我们可以找到以下关于供求的定义:

“在微观经济学中,供需是决定市场价格的一种经济模型。它假设在竞争性市场中,在其他条件相同的情况下,特定商品或其他交易项目(例如劳动力或流动金融资产)的单价会发生变化,直到它稳定在一个点上,即需求量(以当前价格计算)等于供给量(以当前价格计算),从而形成价格和交易量的经济平衡。供给和需求的概念构成了现代经济学的理论基础”。 [2]

目前,我们已经开始看到运力紧张的初步迹象,这种情况至少会持续到二月份的农历新年。正在与我们的承运伙伴进行的对话也表明,在欧洲,尤其是 20 英尺的设备正在出现短缺,考虑到正常的船期不同步,预计主要港口也会出现拥堵。

此外,随着新船期的确定,预计在不久的将来,除了亚洲和欧洲以外的航班取消速度也会加快。

综上所述,迹象表明供求关系将继续主导运费水平的发展。我们鼓励大家积极讨论如何避免 "一刀切 "的定价方式,确保既能降低短期成本风险,又能实现长期业务目标,并将其纳入考虑因素,而不是对近几十年来已经证明的这一事实进行争论和辩论。

核心运力事实

如前所述,据估计,集装箱承运商需要在 12 艘正常船只的基础上增加约 4-6 艘船只,才能满足亚洲-欧洲-亚洲往返航线的船期需求。这表明名义净运力大约减少了 25-30%,这在任何情况下都是相当可观的。是的,市场上的运力已经过剩,但还没有达到 25-30% 的程度,在此必须牢记的是,第四季度总体运量与可用运力的对比趋于正常。因此,当目前的红海危机出现时,运价水平已经处于上升通道。

承运商正试图通过实施所谓的额外装载和短期租赁来缩小差距。 Vespucci Maritime 首席执行官 Lars Jensen例指出,赫伯罗特租用了 3,400 标准箱的中谷山东号,将其部署在从上海到比雷埃夫斯/热那亚的 MD2 航线上,然后返回宁波和上海。 [3]

通常情况下,这种中等规模的船只不会部署在亚欧航线上,这证明所有承运人能想到的途径都已得到利用。顺便说一句,这种尺寸的船只无法以与大型船只相同的速度航行,因此,这里的运输时间也延长了最多两周,因此无论如何,波动性仍然存在。

运价水平飙升,高位水平指日可待

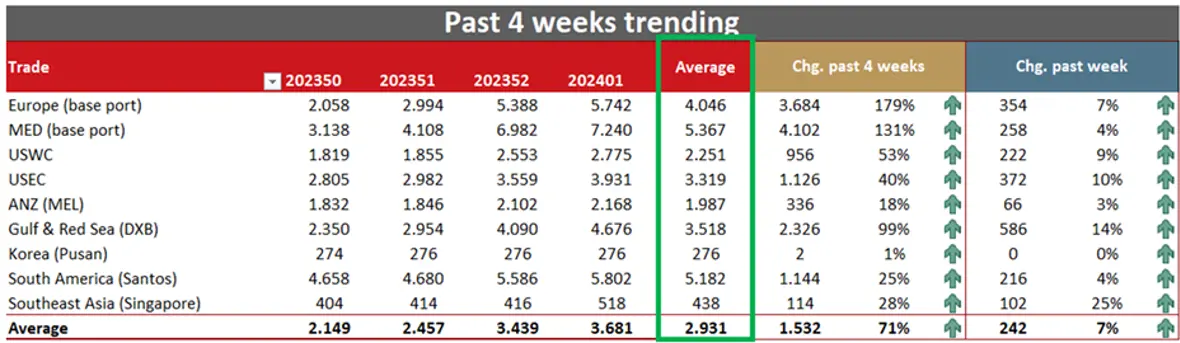

第 52 周的 SCFI 周涨幅创下历史新高,远东至欧洲主要港口的运价水平从第 51 周的 2,990 美元上涨至大约 5,300 美元,而第 1 周的运价水平则有所回落,消除了托运人最担心的问题。

周五,SCFI 更新欧洲主要港口运价,运价水平为 5.742 美元/40 英尺,与前一周相比上涨了 354 美元/40 英尺。有趣的是,包括美国和拉丁美洲在内的所有主要全球贸易都无一例外地再次出现上涨,巩固了全球贸易通道生态系统的互联互通。

SCFI 第 1 周更新

短期和长期费率差异

正如在疫情期间所看到的,长期合同费率与短期 FAK 和即期费率之间的差距显然正在扩大。这反过来又使我们很难讨论什么是 "市场水平",因为我们基本上看到的是两个费率水平截然不同的市场。

一个令人困惑的因素是承运人不断收取不同的附加费,例如战争险、旺季附加费或运营恢复附加费。最终,与基准相关的是包含所有相关附加费的总费率。

巨大的短期和长期费率差异意味着托运人越来越多地面临这样一种现实:其 xx % 的货物量是按照承诺分配范围内的长期费率运输的,但需缴纳上述一些附加费。相比之下,除了承诺和批准的分配之外的任何数量都受到短期即期利率的影响,正如上述 SCFI 概述所示,目前的费率显然要高得多。

我们认为,目前的费率已经趋于稳定,虽然预计未来几周仍会有小幅上涨,但我们预计利率不会回到新冠疫情期间的历史高位。

我们将越来越多地以总价为基础进行沟通,而不是以不同名称的具体附加费为基础,因为我们认识到这有可能造成混淆。然而,在任何时候,我们的目标都是让世界变得不那么复杂,而这也是为实现这一目标所迈出的一步。

被遗忘的巴拿马运河

红海危机旷日持久,苏伊士运河被认为是全球贸易最重要的生命线,在这种情况下,巴拿马运河所面临的挑战已逐渐淡出人们的视线,尽管它的长期影响可能比红海的短期问题更为深远。

SGL 的一位朋友与我们分享了 2023 年 12 月 22 日在《卫报》上发表的一篇文章,标题为“气候的变化给巴拿马运河和全球贸易的未来蒙上了阴影”,这提醒我们,行业正陷入左右为难的境地。

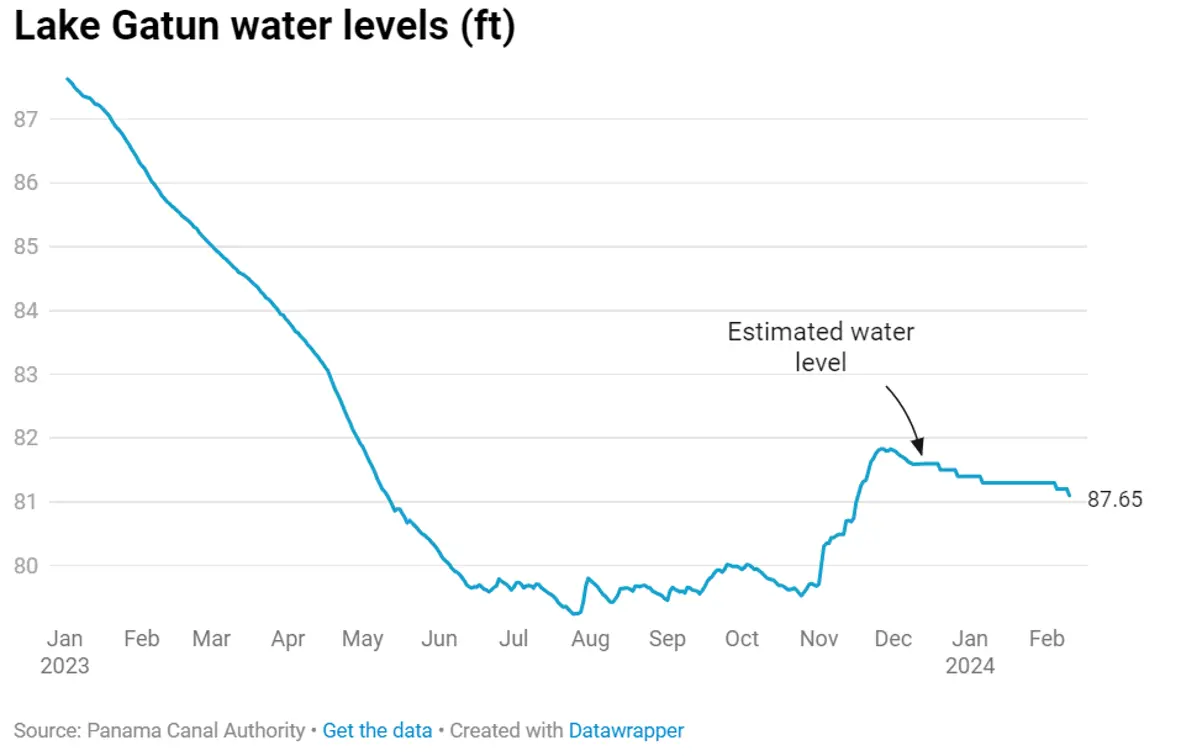

由于历史性降雨不足导致水位过低,巴拿马运河上的船只继续闲置,这促使当局限制通过运河的船只数量。

来源: 卫报

具体而言,水位比正常水位低约 1.8 米。据报道,这引发了一场类似 "竞标战 "的局面,承运人急于抢占先机。

据英国《卫报》报道,2022 年有超过 14000 艘船只通过巴拿马运河,北亚、东亚和美国东海岸之间超过 40% 的货物通过该运河运输。

巴拿马是世界上最多雨水的国家之一,因此以前从未出现过水位大幅下降的问题,巴拿马运河周围的湖泊为运河提供了充足的水源。然而,在厄尔尼诺天气现象的加速作用下,加通湖的水位已经下降到接近有记录以来的最低水平。

在正常情况下,巴拿马运河每天可接纳 36 艘船只,但最近不得不减少到每天 22 艘。预计 2 月份将进一步降至每天 16 艘。换句话说,计算结果已经不符合实际情况,而且形势越来越严峻。

正如《卫报》所概述的那样,承运人本质上面临三种选择:等待长达数周的时间才能通过;为每次通过支付高达 400 万美元的费用,以便在队列中排在前面;或者寻找替代路线,在原定运输时间的基础上增加数天或数周的时间。正如在一些场合强调的那样,近几个月来,苏伊士运河航线也越来越多地用于亚洲至美国东海岸的货物运输,全球航运业面临的挑战正在全面显现。

更精确的数字是,巴拿马运河处理的货物约占全球海运贸易的 3-4%,从亚洲到美国东海岸的货物高达 45%。虽然 3-4% 本身听起来并不重要,但考虑到近年来全球航运的脆弱性,这实际上是一个重要的数字。

报告进一步指出,风险不仅体现在财务影响和货物延误上,还体现在安全风险的增加上,因为船只越来越难找到合适的锚泊点,有可能与其他锚泊船只发生碰撞。

另一方面,目前的预测显示,三月和四月加通湖的水位可能会更低。因此,巴拿马运河的局势没有改善的前景,这是自然所造成的挑战的,而不是像红海的能够人为干预。

来源: 卫报

这是一次突发情况还是新常态?

巴拿马运河当局评论称:“实施运行和规划程序、创新技术和长期投资,以减轻影响并保障运河的运行。我们无法准确预测何时会出现像现在这样严重的缺水问题。”然而,批评人士表示,气候变化的威胁由来已久,早该采取措施保护全球贸易。

据专家介绍,解决水位持续短缺问题的长期办法是在因迪奥河上筑坝,然后在一座山上钻出一条隧道,将 8 公里(5 英里)长的淡水引入加通湖,该项目预计耗资 20 多亿美元。

虽然这个方案听起来简单明了,而且在当时的情况下,投资成本也不高,但考虑到该方案会影响到成千上万的当地农民和牧场主,他们的土地将被水库淹没,因此推进该方案具有挑战性。

未来几周会发生什么?

据悉,短期内我们预计承运商不会恢复苏伊士运河航线,因此在计划订单时应考虑到运输时间的延长。此外,由于运力减少,我们预计在另行通知之前,至少在整个第一季度和第二季度,运价水平仍将维持在较高水平,而这一预测已将二月份的农历新年因素考虑在内。

预计在未来几周内,欧洲和亚洲的设备短缺也会带来进一步的连锁反应。此外,尽管承运人增加了装载以减轻最严重的后果,但我们预计将有越来越多的航班被取消。

在空运方面,我们有多种紧急运输解决方案,包括海空联运。我们鼓励与我们的团队就这些解决方案进行积极对话,往返亚欧的铁路货运也是如此。

有关空运、海运和铁路运输的总体状况,请参阅下文:

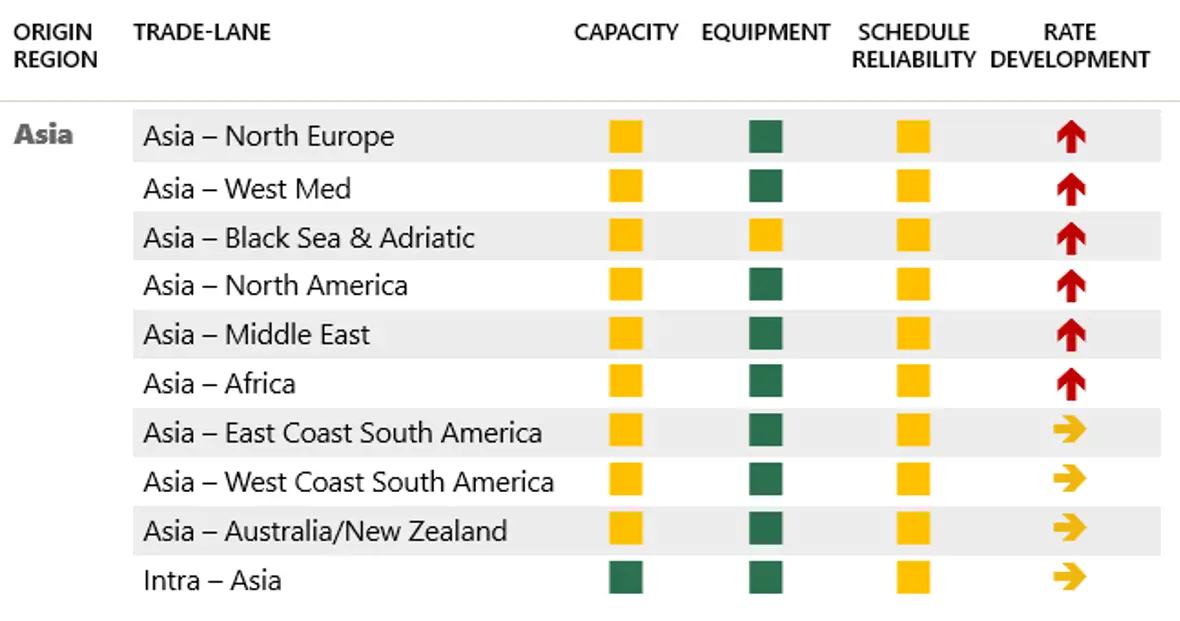

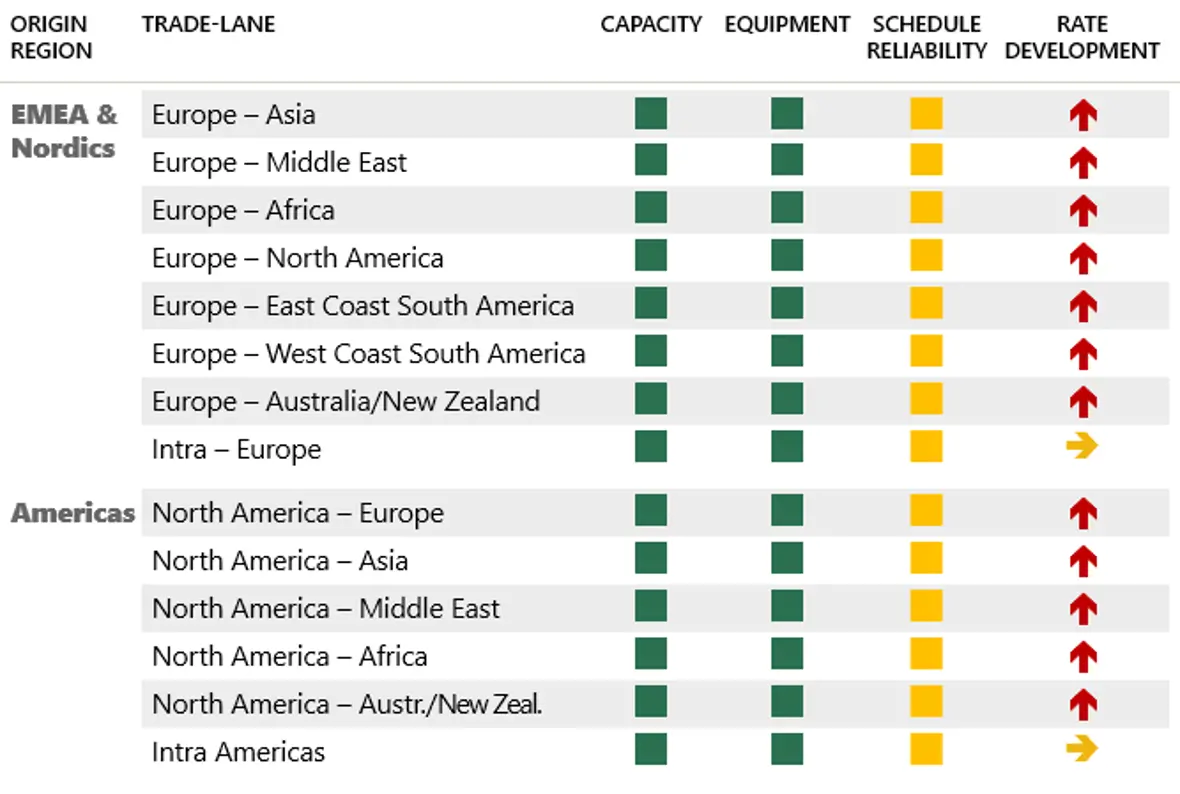

海运

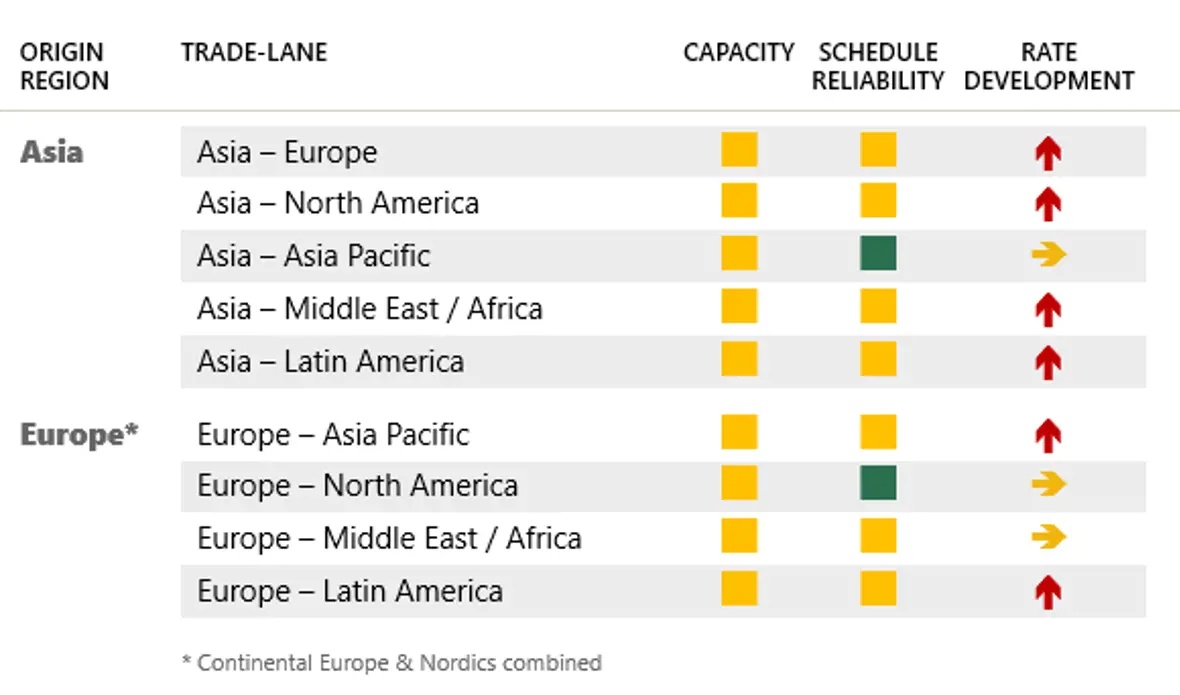

空运

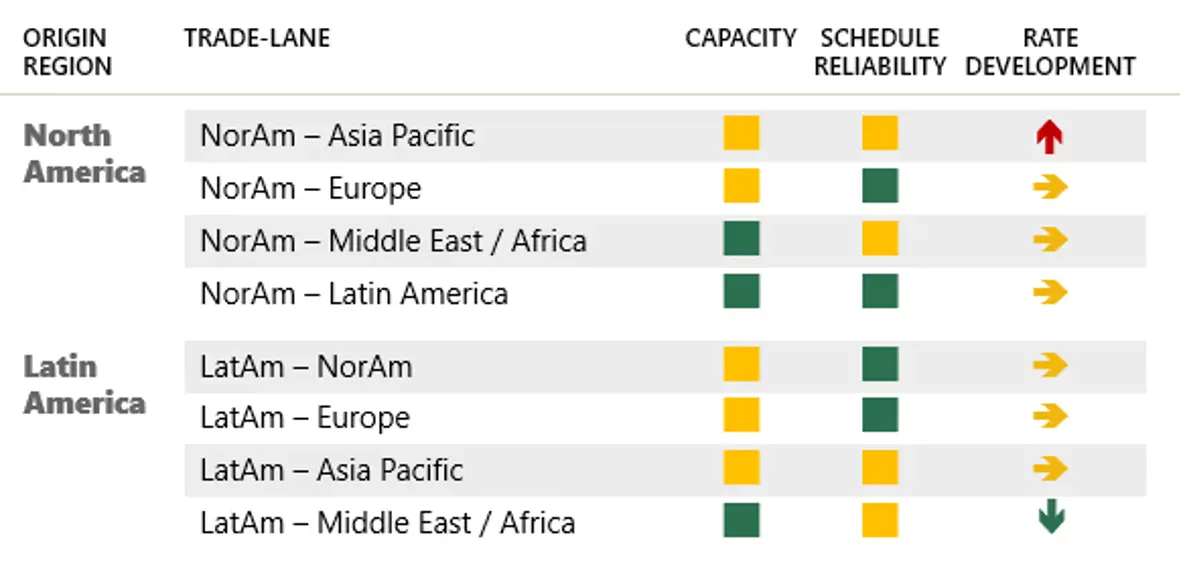

铁路运输

我们的团队正在夜以继日地工作,以便让您及时了解可能出现的延误,尤其是替代解决方案。

以上所有信息均是据我们所知提供的,可能会发生变化。

[1] https://shippingwatch.com/carriers/article16738006.ece

[2] https://en.wikipedia.org/wiki/Supply_and_demand https://shippingwatch.com/riers/article16738006.ece

[3] https://www.linkedin.com/posts/larsjensenvespuccimaritime_day-23-of-the-red-sea-crisis-us-destroyer-activity-7149642021308207104-C0xI?utm_source=share&utm_medium=member_desktop

谨代表 Scan Global Logistics

全球首席运营官兼首席商务官